IVA. Nuevas reglas de localización de los servicios prestados por vía electrónica.

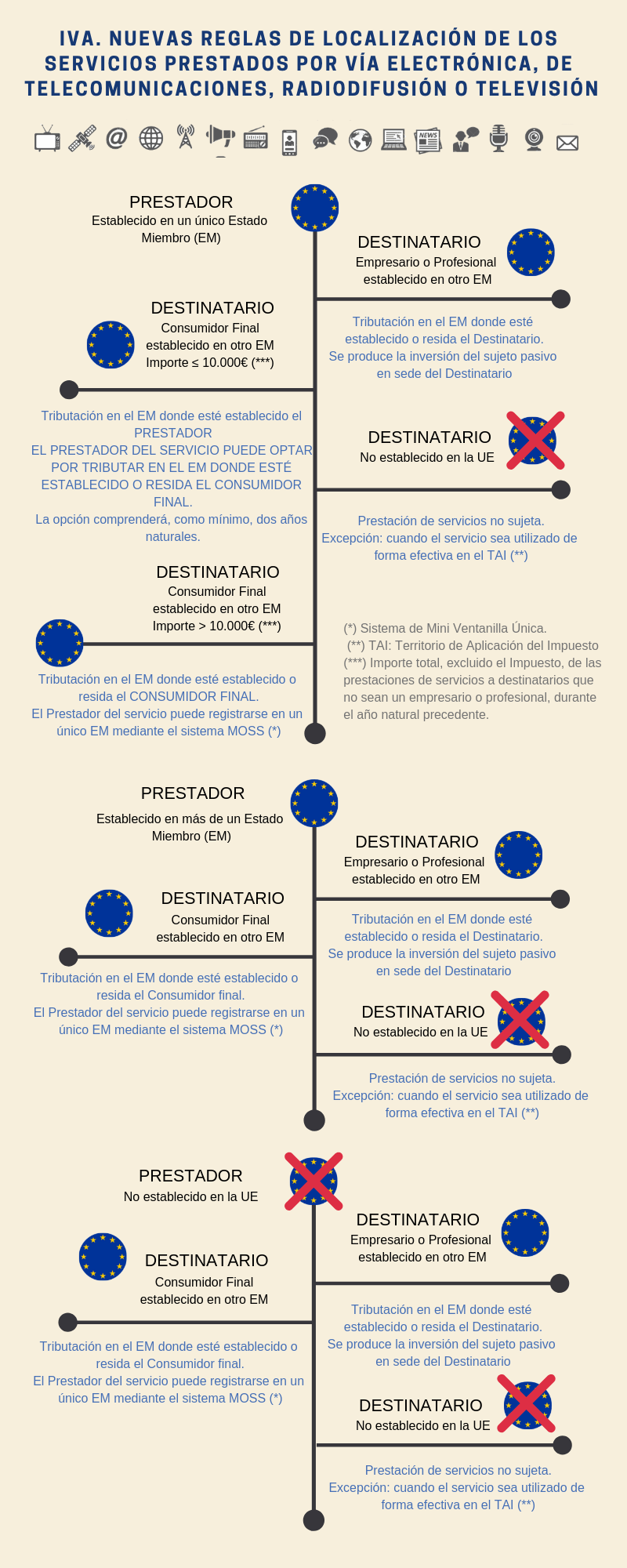

A partir del 1 de enero de 2019, las microempresas establecidas en uno de los países de la UE que prestan servicios de teleomunicaciones, radiodifusión o TV a consumidores finales de un estado diferente a aquel en que se encuentra estan sometidas a unas nuevas reglas de localización de la IVA. En este enlace te resumimos de forma intuitiva dichas reglas según tu localización.

{kind=link}

Ejemplo: Una empresa establecida únicamente en España presta servicios electrónicos a clientes nacionales. En junio de 2019 presta servicios a consumidores finales establecidos en Alemania por importe de 5.000 euros. Estos servicios se localizan en el territorio español de aplicación del impuesto ya que los servicios prestados a clientes comunitarios distintos de los nacionales no superan los 10.000 euros. No obstante, la empresa podrá optar por tributar en Alemania, registrándose y presentando sus declaraciones del IVA correspondiente a estos servicios en España mediante el servicio de Mini Ventanilla Única (MOSS). Para más infos, pinche en este enlace.